Un vertiente de fintech que está tomando protagonismo se encuentra en el sector inmobiliario. Y esto se contextualiza en la revolución que en dicho sector está comenzando a generarse por el impacto de la innovación digital. Así, en años recientes, tal cual ha sucedido en otras industrias con los neologismos fintech, regtech, legaltech, entre otros, el término Proptech (Property Technology) está siendo usado para denominar todo lo que comprende la aplicación de tecnologías en la cadena de valor de la industria inmobiliaria; fenómeno que propone mejorar las formas de uso, compra, venta, diseño, construcción y administración de propiedades, resolviendo sus ineficiencias y antiguos procesos.

Proptech engloba desde la construcción de edificios inteligentes y los modelos de negocio de economía compartida en el uso de activos inmobiliarios (p.e. WeWork y Airbnb), hasta Real Estate Fintech, que surge de la intersección de fintech y proptech, en donde el crowdfunding promete revolucionar la inversión y el financiamiento.

Crowdfunding y Real Estate

Es ampliamente conocido que la industria inmobiliaria es una de las más grandes del mundo -sus activos valen más que las acciones y bonos en conjunto-, siendo que la inversión en el mercado inmobiliario mundial alcanzó un récord de $ 1,8 trillones en el 2018. Asimismo, la inversión en activos inmobiliarios es considerada una inversión más estable y la rentabilidad que genera en el mediano y largo plazo es significativamente mayor que la esperada con instrumentos tradicionales de deuda y capital. Sin embargo, las barreras de entrada para invertir suelen ser altas.

Entonces, la importancia de crowdfunding radica en que hace más accesible la inversión en este sector, permitiendo que más personas puedan beneficiarse de los retornos financieros de la inversión en inmuebles, lo que implica la democratización de las inversiones inmobiliarias.

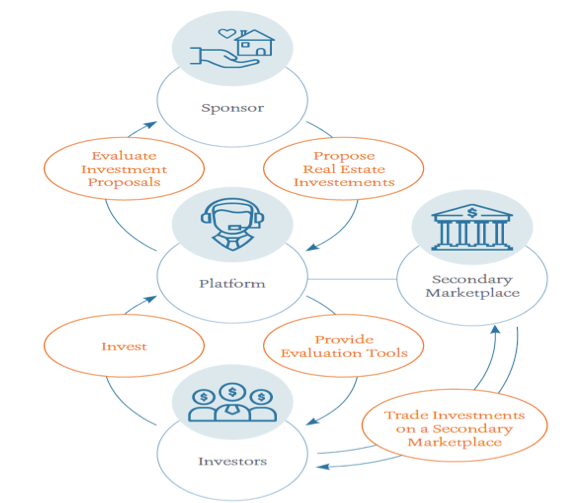

Así, se están viendo plataformas de crowdfunding como Brickvest y Housers, que conectan inversionistas con oportunidades de inversión inmobiliarias sin fronteras y con tickets pequeños, abriendo paso también a la diversificación.

Además del acceso que trae por concepto el crowdfunding, estas plataformas se suelen diferenciar de las tradicionales Real Estate Investment Trusts (REIT). Las REIT son entidades corporativas que administran y son propietarias de un portafolio de activos inmobiliarios. Las plataformas de crowdfunding ofrecen herramientas de análisis, monitoreo y predicción, que permiten a los nuevos inversionistas comprender las oportunidades y riesgos asociados de la inversión.

Del mismo modo, los beneficios al acceso de financiamiento por parte de los desarrolladores de activos inmobiliarios, como los promotores, van desde una rápida obtención de financiamiento alternativo o complementario al provisto por los bancos hasta una mayor visibilidad de sus proyectos.

Aunado a ello, existe una gran expectativa sobre el impacto de los negocios basados en blockchain, como la tokenización de los activos inmobiliarios, el uso de las criptomonedas y smart contracts, lo que definitivamente hará más ágil el fraccionamiento de la propiedad y su administración.

Latinoamérica y Regulación

Ahora bien, no obstante Proptech presenta un tardío desarrollo en Latinoamérica, lo cierto es que tiene un gran potencial de crecimiento en esta región, considerando que América Latina es la región más urbanizada del mundo, lo que significa que tenemos la más alta proporción de habitantes viviendo en una ciudad.

Es entonces primordial buscar un adecuado sistema de incentivos que permita e impulse mecanismos de financiamiento e inversión en la industria inmobiliaria como el crowdfunding.

Al respecto, la figura del crowdfunding financiero está siendo regulada en los últimos años en países como Brazil, México, Argentina y Colombia, existiendo además proyectos de ley en Perú y Chile a la espera de su aprobación.

En términos generales, siguiendo la tendencia mundial, la regulación en dichos países establece que los administradores de las plataformas de crowdfunding soliciten una autorización previa para la realización de sus actividades ante los organismos supervisores de los mercados de valores, debiendo cumplir con ciertos estándares en términos de capital mínimo, gestión de riesgos, gobierno corporativo y obligaciones de información.

Sin embargo, adicionalmente, se contemplan limites de inversión por proyecto, inversionista y plataforma de crowdfunding. Es este último aspecto que merece mayor atención, ya que en función al mismo se incentivará o desincentivará el mercado de crowdfunding.

Independientemente de si se esté de acuerdo o no con el criterio paternalista que significa la imposición de los límites indicados, es evidente que su determinación debe estar guiada por la búsqueda del equilibrio de la protección de los inversionistas, la innovación y la promoción de la inversión y financiamiento; pero además, en el caso del crowdfunding inmobiliario, es necesario que se consideren las características particulares de este sector.

Para tal efecto, debe analizarse los montos de los grandes proyectos inmobiliarios que son financiados por entidades bancarias o aquellas similares a los REIT, que en el caso peruano son los Fondos de Inversión en Renta de Bienes Inmuebles (FIRBI) y el Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (FIBRA).

Esto no solo con la intención de hacer competitivas a las plataformas de crowdfunding frente a estas entidades, sino también para que el modelo de negocio digital que se plantea con crowdfunding pueda desarrollarse incluso en unión con o por estas entidades tradicionales, lo que finalmente redundará en la expansión del acceso a la inversión y al financiamiento.